Будущее молока — индустрия Ингредиентов

Серию публикаций со спикерами конференции «Продуктивное долголетие коров 7.0» от DeLaval, редакция «Босс-Агро» решила завершить интервью с одним из самых авторитетных и независимых экспертов молочной отрасли, Михаилом Мищенко. Возглавляя центр изучения молочного рынка в России, Михаил регулярно участвует в международных конференциях, говоря о глобальных проблемах отрасли, предполагая причины их появления, прогнозируя дальнейшее развитие и предлагая самые логичные пути решения.

— Михаил, прежде чем вы выступите перед участниками конференции и подробно нам расскажете о том, в какой же ситуации находится молочная индустрия стран Таможенного союза, обрисуйте общую картину. Молочная отрасль обросла проблемами и нужно срочно предпринимать какие-то меры?

— «Прелесть» молочной индустрии в том, что она всегда проблемная. Основная загвоздка – изменение структуры международной торговли. Ведутся разные войны, к примеру, между Штатами и Китаем, когда сельское хозяйство и молочное производство в частности, является разменной монетой. Это ярко видно на примере взаимоотношений России и Белоруссии. Мы сильно зависим друг от друга, и наши правительства пытаются друг на друга давить. И если говорить про аграрную и молочную отрасль таможенного союза, то она характеризуется тем, что в глобальном мире государства активно стараются перестраиваться и идти по пути двухсторонних отношений. Например, Япония долгое время была крупным производителем молока, но при этом продолжала импортировать. Последние несколько лет у них наблюдается устойчивая тенденция к падению производства. Фермеры уходят из бизнеса. Япония становится крупнейшим импортером сыра. Идея заключается в том, что Россия, как и Казахстан, могли бы поставлять свой товар в Японию. Но у нас с нет соглашений на беспошлинную торговлю. А Европейский союз в 2019 году это соглашение заключил. Поэтому сегодня они спокойно поставляют туда сыры, которые японцы хотят употреблять. Это очень важная проблема.

Каким образом можно изменить эту ситуацию? Меньше говорить о ракетах, и больше о бизнесе. На аграрку сегодня влияют две «П»: погода и политика. И второе даже больше. Исправить ситуацию — задача не молочной отрасли, а политиков высокого уровня. Если хотят развивать производство – нужно развивать торговлю, хотят торговлю – должны заключать соглашения с максимальным количеством стран.

Вторая крайне важная проблема – изменение потребления. Люди, рожденные до 90 годов, придерживаются традиционного потребления молока. Те, кто моложе потребляют его в виде ингредиента — капучино, пицца, шоколад. По сути, будущее молочной индустрии и есть индустрия ингредиентов. С самого рождения ребенок уже получает заменитель грудного молока, мы едим готовые каши, запаривая их кипятком. Потребителю не предоставляется конструктор – вот овсянка, вот молоко. А дают готовый продукт. В этом, конечно же, нет ничего плохого. Но когда молоко становится ингредиентом, оно вступает в конкуренцию с другими ингредиентами. Молочный жир борется с немолочным жиром. В тесте настоящего французского круассана огромный объем составляет сливочное масло. А в том, что мы можем купить на наших заправках – вероятнее всего, маргарин. Он существенно удешевляет товар, а значит становится доступнее. Так, при необходимости накормить большое количество народа, молоко как ингредиент — проигрывает.

Это сегодня настоящий вызов, который отрасль пока что только видит, но скоро столкнется с ним. Население будет расти, потребление тоже увеличится, но будет существенная перестройка индустрии. И это огромная проблема!

— Какова роль и положение наших стран в мировой молочной отрасли?

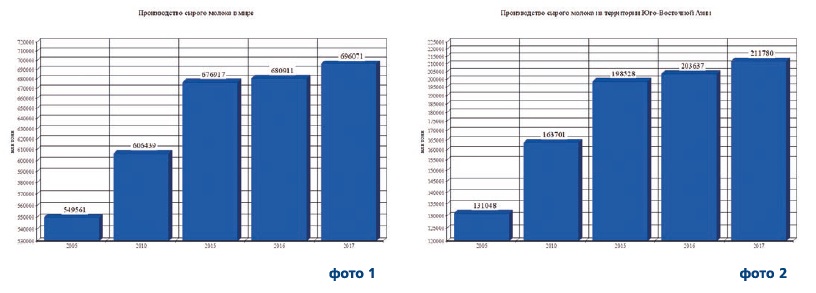

— Производство коровьего молока сегодня неуклонно растет (фото 1). Если разбить по регионам, то самое динамичное развитие за последние 15 лет наблюдается на территории Юго-Восточной Азии (фото 2). В азиатском регионе 211 млн тонн. Мы видим, что это самый динамичный рынок и динамика формируется за счет нескольких стран. Это Китай и Индия.

Это данные Молочной международной федерации (далее ММФ). Предлагаю вам посмотреть на рынок с другой стороны.

Все мы понимаем, что задача ММФ — показать идеальное «сегодня». Что мир производит много, растет производство, потребление и т.д. Но на самом деле ситуация на рынке немного иная и нужно корректировать свои оценки, смотреть на рынок с разных точек зрения. Одна из них – Совет по экспорту молочных продуктов США. Он говорит, что мировой молочный рынок на сегодня не в состоянии выдержать рост, который будет превышать 1,5% в год. При этом мы видим крупнейшие государства, где наблюдается существенный рост: Аргентина, страны Евросоюза, в Штатах рост производства вообще поднялся до 3%. И это несмотря на квоты и другие ограничения. В 2017 году мы видим серьезный рост производства молока в России (4,4%). Если суммировать, основные страны-экспортеры по итогам 2017 года произвели больше молока, чем указанные 1,5%. И это сыграло негативную роль на ситуации на рынке сырого молока.

Еще один важный момент — глобальный агрегированный экспорт биржевых молочных продуктов, в числе которых сом, сцм, сыр, сыворотка. Основные страны экспортеры до 2018 года стабильно наращивали закуп. При этом до 2014-го существенно рос Китай, стабильно росла и Россия, являясь третьим мировым рынком по молочным продуктам. Но именно в тот год произошло много событий: существенно сократились закупки сухого молока Китаем, обвалилась Россия (там был включен механизм эмбарго и на рынке получился излишек). В результате, при растущем экспорте и производстве, потребление биржевых продуктов сократилось. Соответственно, это сильно повлияло на наличие больших стоков сухого молока в Евросоюзе, который был изначально нацелен на производство сыра для поставки в Россию. Но когда Россия прекратила его закуп, Евросоюз начал сушить молоко и к концу 2017 года образовались огромные стоки. Так бумерангом санкции вернулись в Россию в виде низких цен.

Вопрос в том, что нам показывают рост мирового производства и то, как это хорошо. Но при этом нельзя игнорировать «не очень» растущее потребление.

— Все мы не раз сталкивались с фактом «приукрашиваний» статистических данных в разных сферах бизнеса. Это всегда лоббируется, и зачастую понятно кем. Но чем чревато снижение потребления молока для производителей и молочной отрасли в целом?

— Происходит сдвиг в потреблении. С 2005 года объем производства питьевого пакетированного молока в Азии увеличивается. В США и Европейском союзе — сокращается. Сегодня Китай производит больше чем США. Это говорит о том, что современный потребитель отказывается от традиционных молочных продуктов. Тенденция долгосрочная, но ее надо иметь в виду, чтобы перестроить свой бизнес. Это не говорит о том, что молоко перестанет потребляться. Просто потребитель иначе воспринимает молочные продукты. Это драматическое изменение в структуре потребления мы видим везде.

Как сегодня оценивают глобальный рынок основные эксперты – дают критические оценки. Основное потребление продукта – Индия и Пакистан. Они наращивают объемы сырого молока. Но это идет речь о легализации мелких производителей. А если говорить про страны Запада, то с течением времени до 2030 года они будут существенно потреблять глубоко переработанные продукты.

Потребление разных категорий белка – тоже интересная тема. На территории Евросоюза, бывшего СССР, Северной Америки – мясо и молоко занимают значительную долю в рационе. Но в основных растущих рынках (Юго-Восточная Азия, Индия) растительный белок превалирует, и по прогнозам его потребление будет только увеличиваться.

За счет чего будет расти потребление? За счет роста населения и урбанизации. По прогнозам ФАО до 2050 года 70% населения Земли будет проживать в городах.

Есть несколько версий развития событий в отрасли производства молока. К 2030 году его выработка возрастет до 1 млрд 170 млн тонн. Но не стоит быть слишком оптимистичным. Потребление растет, но отношение к белку, как у производителей, так и у потребителей меняется.

Разные эксперты по-разному оценивают риски. Новозеландские коллеги говорят о проблемах на глобальном рынке с точки зрения стран-экспортёров молока. На первом месте – кризис системы ВТО (по сути, она разрушена), это тарифные войны, рост потребления альтернативных белков, изменение климата и развитие общественного мнения не в пользу молока.

— И как же нам со всем этим бороться? Не плыть ведь по течению?

— Ассоциация молочных фермеров Европы говорит, что до 2025 года Евросоюз заключит соглашение о беспошлинной торговле со всеми странами кроме России, США и Великобритании. В условиях краха системы ВТО, Евросоюз пытается таким образом поддерживать своих производителей сырого молока.

Что у нас? Наша зона беспошлинной торговли очень узкая. У нас все страны дефицитны по молоку, только Беларусь профицитна. Суммарный дефицит по всем странам составляет 2,7 млн тонн молока. Но хочу заострить внимание на Вьетнаме. Сейчас все хотят работать с Китаем, как с огромным рынком. Но у него есть договор о беспошлинной торговле с Новой Зеландией. И конкурировать с последней, продавая в Китай молоко по цене ниже себестоимости – бессмысленно. А Вьетнам – страна, с которой как раз у нас пошлин нет.

Мы видим, что там производилось всего 40 тыс. тонн молока в 1996 году. Сегодня — 840 тыс. тонн. Неплохо нарастили объемы, выросло и поголовье, радует продуктивность (больше, чем во всех странах бывшего СССР). Там мощно растет население и потребление, а производится всего 9 кг на человека. Это страна имеет огромный потенциал как рынок. Мало того, у наших стран существует возможность поставлять туда продукцию без пошлин. Но мы, почему-то, все смотрим в Китай.

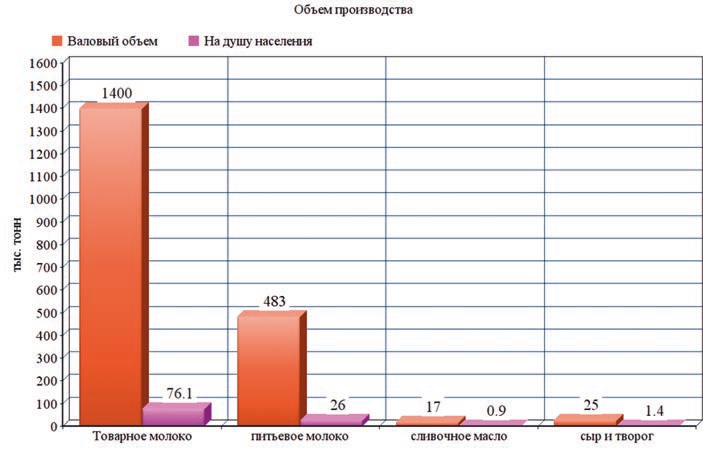

Мы дефицитны по производству на душу населения. В Казахстане же совсем мало (фото 3). Это негативная новость, но и потенциал огромный. Производить может ведь много.

— Ваше выступление посвящено молочной отрасли, точнее ее существованию в рамках Таможенного союза. На чем сделаете акцент?

— Есть самая важная проблема, которая полностью характеризует все наши рынки бывшего СССР – это технический регламент Таможенного союза. Это то, с чем должны бороться все отрасли вместе, поскольку он в том виде, в котором существует – пролоббирован масложировыми компаниями. Есть Кодекс Алиментариус, который регламентирует производство продуктов во всем мире. И там нет таких понятий, как молокосодержащие продукты и молокосодержащие продукты с заменителем молочного жира. Есть только молочные продукты, молочные составные, восстановленное молоко. Соответственно, если мы их убираем, у нас спокойно решается проблема фальсификата, потому что проводить его идентификацию будет совершенно просто. Достаточно провести только качественное исследование. А сегодня нам приходится к нему добавлять и количественное. Это сложные, дорогие и спорные исследования. Не все лаборатории могут их провести, и в результате возникает огромное количество инсинуаций.

— Предлагаемые Вами варианты решения проблем и предупреждение прогнозируемого неутешительного сценария слышат? И готовы ли слышать?

— Мы — независимая от государства организация. Наши предложения для них радикальные. Но, тем не менее, центр изучения молочного рынка в России зачастую заменяет функции Минсельхоза. Мы обладаем мощной информационной базой по объемам производства молока и игрокам на рынке. И четко замечаем, что наши мысли и идеи дают результат.

На сегодня самое важное предложение для отрасли – работа с поголовьем. У нас, как и у вас, очень мало животных!

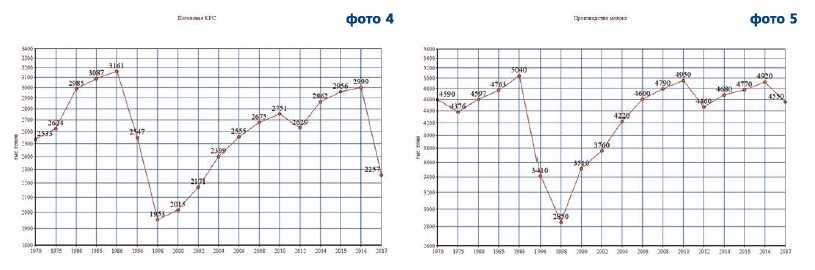

В Казахстане плотность КРС на 1 кв км – 0,8. Когда мы говорим о продуктивности и экспорте, понимаем, что не хватает животных. При том, что земли достаточно. Особенно это касается Северного Казахстана. И выращивать корма в больших количествах, и содержать много животных здесь – возможно (фото 4, фото 5). Но этот огромный потенциал мы не используем.

Армения, Беларусь, Казахстан, Киргизия, Молдова, Таджикистан, Узбекистан и Россия в 1980 году вкупе содержали 30 млн голов. На сегодня суммарно мы имеем всего 17 млн. Надои на корову во всех странах в 1980 году составляли 2 тыс. кг на голову. В 2017 году мы имеем показатель в 3,21. Несмотря на это, производство молока тогда было 62 млн тонн, а сегодня все мы производим 57.

Если мы предположим, что каждая корова в указанных странах будет производить 5 тонн, то суммарно можем выпускать по 180 млн тонн в год. Это больше, чем Индия. Всё крайне просто и совершенно реализуемо, было бы желание.

Продуктивность – это доить из коровы как можно больше, и как можно дольше. В Голландии, к примеру, фермер в среднем имеет 15 га земли и поголовье в 200 голов. По стандартам ему на 1 голову нужен 1 га, а значит, в его распоряжении должно быть две сотни гектаров. Из-за этого они не могут развиваться. Поэтому фермер должен задумываться о продуктивном долголетии, ведь доить 5 тонн на корову ему не выгодно, не эффективно. И он пытается увеличивать надои, как произошло в Израиле. Там производство молока на голову достигает 13 тонн в год. Колоссальный объем при том, что там нет травы и, по сути, корову нечем кормить.

В Новой Зеландии население — 3 млн человек. Столько же и поголовья КРС. Площади огромные. А надои всего 4 тонны. При этом на душу населения страна производит молока больше всего в мире — 14 литров в сутки на человека. Такой объем они выпивать не могут. Поэтому Новая Зеландия — крупнейший экспортёр. Вопрос интенсификации важен. Но для Казахстана и России первоочередной задачей является увеличение поголовья. Это уже будет хорошо! Это уже будет прорыв!

Также читайте: Swadro TC 1370: новый, комфортный роторный валкователь Profi-4 от Krone